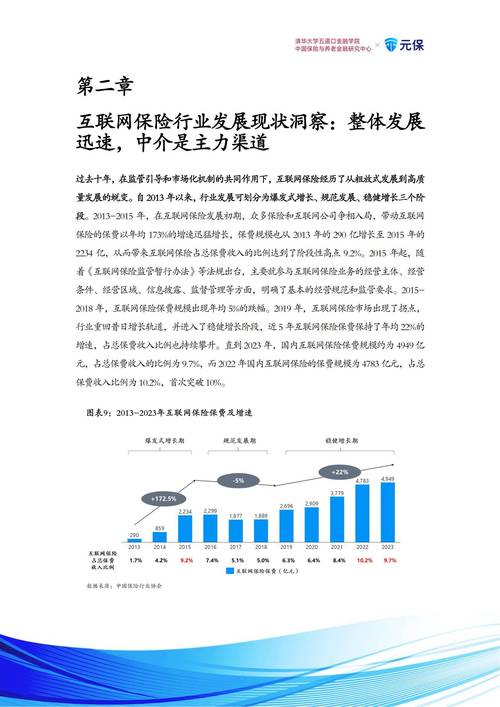

据中国社会科学院金融研究所、中国社会科学院保险与经济发展研究中心发布《2023年互联网保险理赔创新服务研究报告》称,预计到2030年,互联网保险的保费收入规模将比2022年增长近6倍,或将超过2.85万亿元,通过互联网渠道销售并完成理赔的金额将接近1万亿元。

随着互联网保险的转型发展及数字化技术的深度渗透,平台类的创新与发展也步入了新的十字路口。互联网保险创新企业基本聚焦在销售模式创新上,大致分为TO A/TO B/TO C三类。TO A指的是面向代理人的平台,为代理人提供线上出单工具,i云保及保险师是近年发展较快的代表企业;TO B模式则面向保险机构、保险渠道提供平台、系统、场景服务,乐橙云服在2022年以28倍增长,成为行业代表性企业;TO C是直营模式,比如慧择、京东保险、小雨伞等,可以看做是保险的电商平台。

三大模式,机遇与挑战并存

事实上,三种方向各有机遇和挑战。

面向代理人的TO A模式,指从保险代理人的需求出发,为保险代理人提供一站式服务,但我国代理人市场当前还处于发展早期,且在中国的监管环境下,代理人多为保险公司、保险经济公司从业人员,去第三方平台出单的仅为独立代理人群体,对于这一群体,无论是从规模或专业服务来看,都需要更进一步的发展。

面向企业端的TO B模式近年不断丰富,相对其他模式来说更具互联网特质——效率与连通。挑战在于,随着上下游之间信息差弱化,双方的直接连接意愿在增强——平台作为中间方,其能力边界是否足够强壮,能够在做好双方连接的同时,也保证自身的竞争力和发展空间。

从TO C模式来看,随着私域流量的概念兴起,TO C方向已从一开始的保险超市走到了精细化运营用户促成交的阶段,典型例子如水滴,通过自有的互助、筹款场景形成流量池,再做精细运营转化为保险用户。不过,TO C方向挑战在于客户对复杂产品条款的理解存在难度,因此,这种模式一开始从较为标准短险出发,当前也在逐步走向长险。流量费用攀升,对大部分互联网保险公司而言,超过一半的流量都来自外部购买,而外部平台流量成本却一路攀升。此外,寿险新规杜绝采用“首月0元”等具有诱导性的宣传方式,进一步加大险企流量获取难度。

随着几大模式的发展,保险科技或互联网保险创新的呼声仿佛没有前些年那么高,几个上市企业的表现也成为压在这个领域从业者心头的大山,但作为TO B模式第一梯队的乐橙云服,其发展路径和模式演变,或许能够作为保险科技改革下一阶段的借鉴。

从平台到服务,科技赋能的价值在于场景

徐瀚在小雨伞估值高位时退出公司,成立乐橙云服,将目标对准了中国最分散的中小保险机构。这一决定当时在行业引起的波动不小,放弃一个已经相对成熟的项目,徐瀚认为,互联网企业创新首先要考量长期价值、未来盈利能力,销售顾问模式核心还是靠人来销售,由于保险是个相对复杂的产品,很长一段时间是需要人工介入进行销售的,因此保险平台的创业价值更多来自于对业务链条效率的提升,于是从TO B的角度切入业务。

乐橙云服致力于打造保险供应链智能枢纽,一方面,乐橙云服坚持“定制+精选”产品策略,不断完善产品推广销售科技解决方案,上游实现对保险机构赋能,为其提供包括产品设计、健康保险深度融合等一系列产品;下游对保险销售人员,乐橙云服通过覆盖保险“售前-售中-售后”全流程数字化平台,实现培训-获客-展业-核保-理赔等环节全方位科技赋能,提升作业效率。在监管形势及市场环境不乐观的今天,乐橙云服凭借这样的模式,使人效比达到行业平均水平的3倍。徐瀚提到:“从开始我们为上下游搭建平台,到今天我们依托平台,为上下游提供服务及解决方案,过程其实是艰辛的,但却十分清晰。保险科技我们说了很多年,我们的核心是解决保险公司及下游中小机构的各个场景的问题,只有将各个场景的效率提升、品质优化,科技的应用才有价值。”

从收入贡献角度来说,作为保险中介,大多公司的收入主要由保险交易服务收入构成,保险交易服务收入主要来自向保险客户销售保险公司的保险产品而收取的佣金。而乐橙云服已通过“橙引擎”智能风控系统,成功为多家大型保险公司提供风控服务,技术服务占比显著提升;同时依托“乐医通”创新支付平台,公司已为多款产品提供健康服务支持,就包含市面上的爆款少儿重疾险“青云卫”系列。

多样化的收入构成及聚焦场景的科技应用,都让乐橙云服成为当下TO B模式的创新焦点,而GMV年度增长达28倍的增速,也让我们看到下一阶段典型创新样本。

来源:咸宁新闻网